Tradicionalmente, no mês de março começa o prazo para a entrega da declaração do imposto de renda, o IR, e naturalmente encontramos um número maior de reportagens sobre o tema.

Hoje, vamos analisar a tributação de dois tipos de investimentos – a poupança e o CDB – e aproveitar para falar um pouquinho sobre o IR 2022.

Conheça a plataforma de educação financeira e emocional EQL Educar. Assine já!

Na semana passada, foi disponibilizado o documento que contém as informações sobre a obrigatoriedade de apresentação da Declaração do Imposto de Renda 2022, o IRPF2022. Trata-se da Instrução Normativa da Receita Federal n 2065.

Uma parte deste documento é destinada a informar quem são as pessoas obrigadas a declarar seus rendimentos. Há casos em que a declaração não é obrigatória. E há casos em que esta é uma obrigação do cidadão como contribuinte. Mas não se preocupe! Falaremos mais sobre isso, de forma detalhada, nas próximas colunas. Por enquanto, vamos ficar com essa informação.

Como já explicado anteriormente, declarar não é o mesmo que pagar. Uma confusão que os iniciantes geralmente fazem está relacionada aos investimentos isentos de tributação, aqueles sobre os quais não incide cobrança de IR nos ganhos obtidos. Nestes casos, sempre paira a dúvida sobre a necessidade – ou não – de informar esses ganhos na declaração.

A poupança é um exemplo. Sobre os juros que você ganha por deixar seu dinheiro no banco não há qualquer cobrança de imposto de renda, mas isso não significa, necessariamente, que você não precisa declarar, ok?

O caso da caderneta de poupança

Segundo a instrução normativa, se você recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40 mil, está obrigada a fazer a Declaração de Ajuste Anual de 2022.

Como o próprio nome sugere, rendimentos isentos ou não tributáveis são aqueles que não sofrem a cobrança de imposto, como a poupança.

LEIA MAIS: Nem pense em deixar de investir por medo do imposto de renda

Outra observação importantíssima é que você tem que saber que não precisa se encaixar em todos os requisitos para fazer a declaração, ok?

Se, por exemplo, em 2021 você não ultrapassou o valor de rendimentos tributáveis de R$ 28.559,70, mas ultrapassou os R$ 40 mil de rendimentos na poupança, isso a obriga a declarar o investimento.

No entanto, não é verdade que um investimento isento de tributação seja mais vantajoso do que um investimento em que há tributação sobre os ganhos. É o caso do comparativo entre a caderneta de poupança e o CDB.

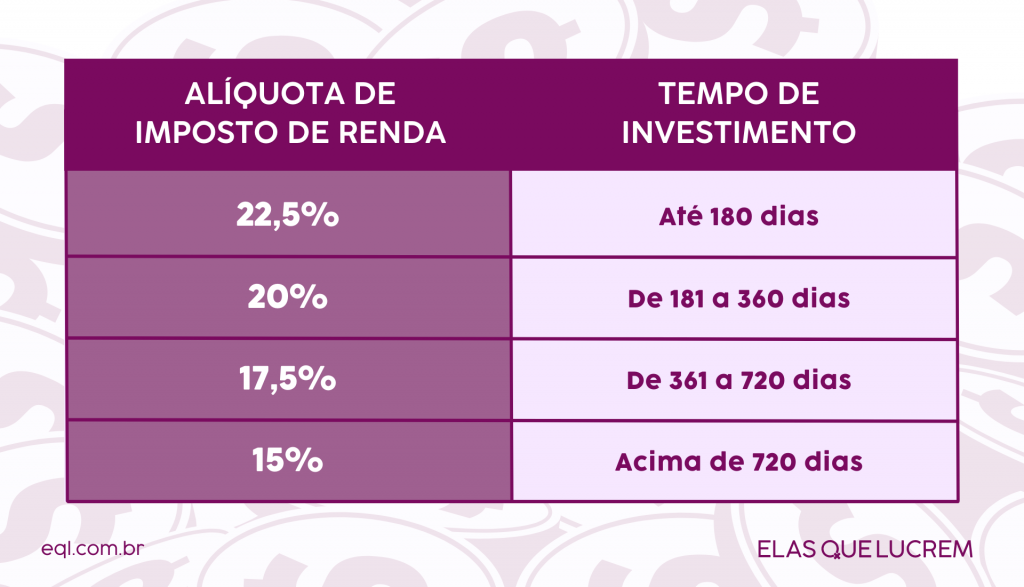

O caso dos CDBs

No CDB, incide uma porcentagem de imposto de renda sobre o valor ganho com o investimento. Explicando em números: no caso hipotético de um CDB no qual foi investido R$ 5.000 no prazo de um ano e que devolveu R$ 5.500, o valor do IR será calculado sobre o rendimento, ou seja, R$ 500. E qual é o valor desse imposto? Depende.

O desconto de IR obedece a uma tabela regressiva. Recebe esse nome porque, quanto mais tempo o investimento ficar aplicado, menor será o valor da porcentagem que incidirá sobre o ganho. Essa porcentagem tem um nome: alíquota. Então, quando perguntarem de quanto é a alíquota incidente, você já sabe do que estão falando, certo?

Atualmente, funciona da seguinte forma:

A declaração, no programa da Receita Federal, vai ter campos diferentes para poupança e CDB. Outra informação importante é se o CDB foi ou não resgatado durante o ano de 2021, mas isso fica para outra coluna.

VEJA TAMBÉM: Imposto de Renda 2022: veja como fazer a sua declaração

Reforçando: o CDB é um rendimento tributável e se, durante o ano, você ultrapassar R$ 28.559,70 em rendimentos tributáveis, já está obrigada a declarar na aba “Bens e Direitos”, ok? E não haverá mais imposto cobrado. Isso porque o desconto do IR é feito por terceiros, ou seja, quando você resgata o investimento, o valor já é líquido, sem cobranças posteriores.

Perceberam que, em ambos os casos, você pode precisar declarar, mas não está obrigada a pagar mais nada por isso?

E aí, meninas, entenderam como funciona a tributação desses tipos de investimentos?

Até a próxima.

Carol

Caroline Humphreys é advogada, produtora de conteúdo sobre economia e finanças e idealizadora do perfil @investindocomelas

O conteúdo expresso nos artigos assinados são de responsabilidade exclusiva das autoras e podem não refletir a opinião da Elas Que Lucrem e de suas suas editoras

Fique por dentro de todas as novidades da EQL

Assine a EQL News e tenha acesso à newsletter da mulher independente emocional e financeiramente