Quando o assunto é investir, é normal surgirem inúmeras perguntas. Basta uma busca simples sobre o assunto para termos uma lista imensa de dúvidas e poucas respostas. Em parte, isso acontece pelo vocabulário particular utilizado no mundo das finanças, mas também pela quantidade de detalhes que fazem parte de uma única operação.

Não tenha dúvidas de que investir seu dinheiro é uma escolha sábia. Entretanto, dar um passo rumo ao mundo das finanças com o sentimento de insegurança ou às cegas, pode ser um movimento desgastante e até desastroso. Por isso, esteja preparada e com o máximo de informações e conhecimento em mãos!

OLHA SÓ: 4 passos para começar a investir em 2021

Neste texto você vai entender:

- O que é um investimento

- O que é renda fixa

- O que é renda variável

- Qual a diferença entre elas

- Quando renda fixa é uma boa opção

- Quando renda variável é uma boa opção

- Por que é importante diversificar os investimentos

- Quais os principais produtos de renda fixa

- Quais os principais produtos de renda variável

O que é um investimento

Investir é o ato de aplicar esforço, tempo ou recursos com o objetivo de obter algo em troca. No mundo das finanças, significa colocar o dinheiro para trabalhar por você.

Como? Através da alocação do seu dinheiro em aplicações financeiras com o objetivo de obter retorno (lucro ou rendimentos) no futuro.

Através dos investimentos é que avançamos na trilha para a independência financeira. Investir, aliás, é completamente diferente de poupar. Quando poupamos deixamos apenas de gastar, quando investimos estamos aumentando o nosso patrimônio.

O universo dos investimentos está dividido em dois grandes grupos: a renda fixa e a renda variável. Neste conteúdo você irá entender a diferença entre eles e suas principais características!

O que é renda fixa

A renda fixa é, ou deveria ser, a porta de entrada de todas as pessoas nos investimentos. É nela que fica alocada a reserva de emergência, por exemplo.

Na prática, ao investir na renda fixa você empresta dinheiro a um agente, que pode ser um banco, uma instituição financeira, uma empresa ou até o próprio governo, por um tempo estipulado. Ao final do período decorrido, o seu dinheiro investido é devolvido com o acréscimo dos juros previamente combinados.

E AINDA: 9 motivos para investir no Tesouro Direto

O cardápio de produtos da renda fixa é grande e a escolha de quais produtos investir vai depender dos seus objetivos: por quanto tempo deseja manter o investimento, a quantia de dinheiro disponível e etc.

Entre os principais produtos de renda fixa estão a poupança, os títulos do Tesouro Direto, os CDBs, RDBs, CRIs, CRAs, LCIs, LCAs, debêntures e muitos outros.

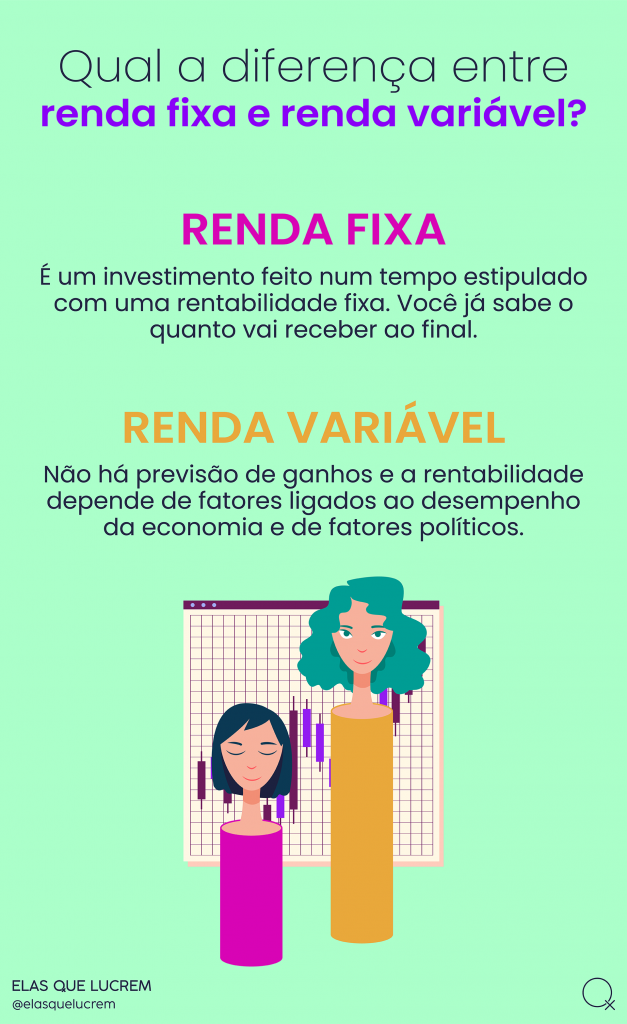

Na renda fixa estão todos os investimentos que, como o nome sugere, têm uma rentabilidade fixa. Essa rentabilidade pode ser estabelecida em três formas:

Títulos prefixados – A rentabilidade é fixa e não muda. O investidor sabe exatamente quanto seu dinheiro vai render no prazo combinado.

Como assim? rendimento bruto de 5%, 7% ou 10% ao ano, por exemplo, de acordo com a taxa de juros determinada para o investimento. A rentabilidade é sempre fixa.

Títulos pós-fixados – A rentabilidade será igual ao percentual do CDI contratado na data da aplicação (99% do CDI, 100% do CDI, 133% do CDI e por aí vai). A rentabilidade sempre varia conforme esse indexador.

LEIA AQUI: Como montar uma reserva financeira

Logo, se o CDI, por exemplo, acumular variação de 5% em um determinado ano (e se esse indicador estiver atrelado ao seu investimento) e você tiver uma rentabilidade contratada de 100% do CDI, o seu retorno bruto será de 5% naquele ano.

Títulos Híbridos – A rentabilidade combina as duas formas anteriores. Uma parte da rentabilidade é fixa e a outra acompanha um indexador: IPCA + 4% ao ano, por exemplo.

O que é renda variável

Diferente dos investimentos em renda fixa, as aplicações em renda variável, são aquelas que não oferecem uma previsão de ganhos, ou seja, sofrem variações constantes e podem ser diretamente influenciadas por fatores macroeconômicos e políticos.

Assim como na renda fixa, são inúmeras as opções de investimentos em renda variável, e a escolha vai depender dos seus objetivos financeiros.

Na prática, ao investir na renda variável, você torna-se dono de uma fração do capital de uma empresa ou da cota de um fundo.

Entre os principais produtos em renda variável estão as ações de empresas negociadas na Bolsa de Valores, as operações de câmbio, os contratos de Opções e os fundos de investimento imobiliário (FII).

FIQUE POR DENTRO: Mulheres ganham primeiro fundo de investimentos pensado para elas

Como já dito, na renda variável não sabemos se um investimento dará lucro ou prejuízo. Logo, são investimentos que oferecem maior risco ao investidor. Esse risco é compensado pelas chances de maior rentabilidade.

As formas de rentabilidade na renda variável são:

Venda dos ativos – A rentabilidade será o resultado final de uma operação de compra e venda. Se você comprar uma ação por R$ 10/unidade e vender por R$ 15/unidade, terá lucro bruto por ação de R$ 5/unidade, por exemplo.

Por outro lado, caso no momento da venda o valor da cotação em mercado esteja abaixo do que você pagou na compra, haverá prejuízo ao invés de lucro.

Proventos – Os proventos são uma forma de remuneração por um determinado resultado financeiro. Nos investimentos, os proventos podem ser pagos em forma de dividendos, aluguéis ou Juros sobre Capital Próprio (JCP).

Nas ações, por exemplo, os proventos são uma parte do lucro da empresa em um determinado período (se houver) que é pago aos acionistas. Essa distribuição de lucros pode ser feita via dividendos ou JCP.

Já nos fundos imobiliários, os proventos são os rendimentos líquidos dos aluguéis dos imóveis ou juros. Esses rendimentos são distribuídos, em geral, mensalmente e após o pagamento de todas as despesas do fundo.

Qual a diferença entre a renda fixa e a renda variável

As duas categorias são essenciais para o equilíbrio de qualquer carteira de investimentos. A renda fixa e a renda variável se complementam e é com ambas que você deve diversificar os seus investimentos.

SAIBA MAIS: O que é um investimento? Saiba como aplicar bem seu dinheiro

Mas sim, existem diferenças entre elas. As formas de rentabilidade, como já vimos, são diferentes. Logo, os riscos de lucro ou prejuízo também não são os mesmos.

Nos investimentos em renda fixa conhecemos a rentabilidade final ou esperada das aplicações e, portanto, os riscos são menores. Investimentos de baixo risco oferecem menor rentabilidade.

Já nos investimentos em renda fixa, a rentabilidade é desconhecida e, portanto, os riscos são maiores. Investimentos de alto risco oferecem maior rentabilidade.

Se existem riscos, quais as garantias oferecidas na renda fixa e na renda variável?

O risco da renda fixa está diretamente ligado à possibilidade do emissor de um título em não honrar com o compromisso assumido, ou seja, por algum motivo não devolver o dinheiro aplicado, tampouco o rendimento acertado no ato da negociação.

Na renda fixa, no entanto, existem algumas garantias que protegem o investidor nessas situações. Essas garantias podem ser encontradas em três formas:

Tesouro Nacional: 100% dos recursos aplicados têm garantia soberana do governo federal.

Fundo Garantidor de Créditos (FGC): cobertura de até R$ 250 mil por CPF em até quatro instituições financeiras, com limite de R$ 1 milhão.

OLHA SÓ: EQL terá MBA em Independência Financeira e Emocional Feminina

Emissor: garantias reais que são oferecidas pelo emissor ou pelos tomadores de crédito. Podem ser dados como garantia imóveis e maquinários objetos da operação, avais ou fianças.

Todas essas garantias são aplicadas a todos os produtos na renda fixa? NÃO! Cada produto tem as suas garantias. Os títulos do Tesouro Direto, por exemplo, são cobertos apenas pelo Tesouro Nacional. Os CDBs, por sua vez, são cobertos apenas pelo FGC, enquanto as debêntures têm garantia do emissor.

Logo, antes de investir em produtos de renda fixa é preciso entender quais os riscos e garantias oferecidas.

Já o risco da renda variável está diretamente relacionado à possibilidade de, no momento da venda do ativo, ter prejuízo ao invés de lucro.

Ou seja, se você precisar vender suas ações ou cotas de um fundo em um momento negativo no mercado, poderá ter prejuízo ao invés de lucros com o investimento.

Esta é uma das razões pelas quais a diversificação dos seus investimentos é tão importante.

Qual é a melhor opção?

Ambas, renda fixa e renda variável, devem fazer parte da sua carteira de investimentos. Enquanto a renda fixa oferece segurança ao seu patrimônio, a renda variável atua na aceleração do seu processo de independência financeira.

E AINDA: Como começar a investir: entenda qual é o melhor momento

Para quem está começando a construir um portfólio, a renda fixa é a primeira etapa. Ela vai abrigar a sua reserva de emergência e os seus primeiros investimentos em produtos financeiros.

Na visão da economista e CEO do EQL, Francine Mendes, uma carteira que pode atender a todos os tipos de perfis é dividida em 20% dos recursos em reserva de emergência, 40% em renda fixa e 40% em renda variável.