O ano está quase acabando e, apesar da vontade de iniciar 2022 com as contas pagas e as finanças em dia, a taxa de desemprego no Brasil ainda é de 12,6%, atingindo 13,5 milhões de brasileiros, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

Além dos milhões que estão sem trabalho, o brasileiro também está muito endividado. Uma pesquisa realizada pelo Instituto Real Big Data entre os dias 13 e 14 de dezembro de 2021 revelou que 72% dos brasileiros devem encerrar 2021 com alguma dívida e 53% dos entrevistados acreditam que deverão demorar muito para quitar as pendências financeiras.

Conheça a plataforma de educação financeira e emocional EQL Educar. Assine já!

Para tentar pagar o que deve, fazer compras ou até se organizar financeiramente, muitas pessoas aderiram ao saque-aniversário do Fundo de Garantia do Tempo de Serviço (FGTS). Você já ouviu falar nessa opção ou nunca ouviu falar e quer descobrir se vale a pena? A Elas Que Lucrem ouviu especialistas em finanças para entender os pontos positivos e negativos dessa operação.

Desde 2019, trabalhadores com carteira assinada (CLT) têm a opção de receber parte do saldo disponível no FGTS todos os anos, no seu mês de aniversário. Na prática, o valor retirado depende do saldo existente na conta de cada trabalhador.

De acordo com as regras da Caixa Econômica, o prazo para aderir ao saque-aniversário e ter acesso à parte do saldo termina sempre no último dia do mês de nascimento do trabalhador. Por exemplo: quem nasceu em janeiro pode aderir à modalidade até o dia 31 do mesmo mês.

Um levantamento realizado pelo Ministério da Economia mostrou que, na pandemia, a antecipação do saque-aniversário foi uma das alternativas para os brasileiros que precisaram levantar caixa. Os dados mostram que, entre abril de 2020, quando as operações foram autorizadas, e agosto de 2021, foram contabilizados 7,4 milhões de saques desse tipo, somando R$ 11,8 bilhões. A pesquisa revelou também que o valor médio das antecipações em 2020 foi de R$ 2.439, acima do registrado em 2021, de R$ 1.369.

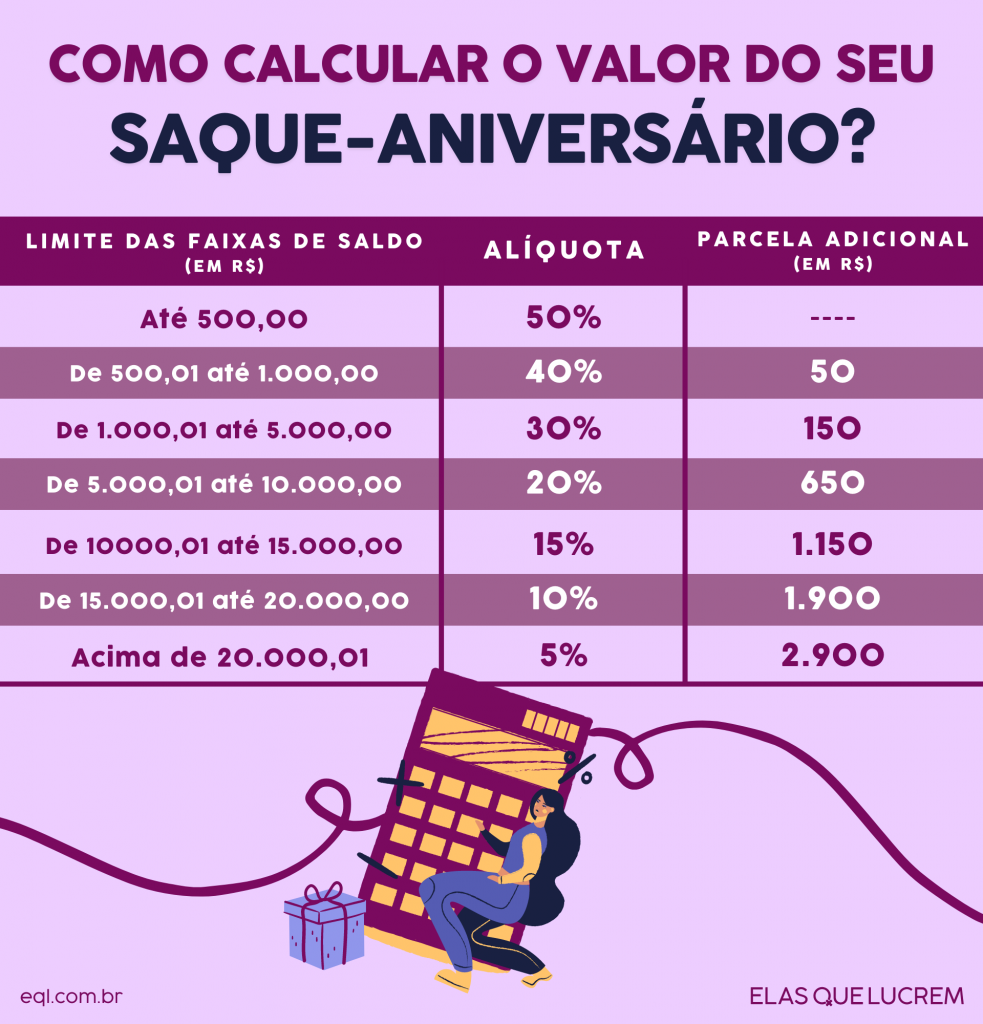

De acordo com a CEF, para contas com até R$ 500, a possibilidade é que seja liberado até 50% do saldo. O percentual vai diminuindo conforme o valor na conta aumenta. Para as contas com mais de R$ 500, os saques são acrescidos de uma parcela fixa.

Além da retirada anual, alguns bancos do país também possibilitam a antecipação de até cinco saques de uma só vez. O número de parcelas varia de acordo com cada instituição financeira, bem como os valores.

Nesse caso, como funciona como um empréstimo, as taxas de juros chegam a 2% ao mês, dependendo do banco, além do IOF, por se tratar de operação financeira.

Atualmente, 15 instituições estão cadastradas para oferecer operações de antecipação de saque-aniversário: BMG, C6 Consignado, Sicredi, Daycoval, Banco do Brasil, Inbursa, J. Safra, Banco Mercantil do Brasil, Pan, Caixa Econômica Federal, Facta Financeira, Fiducia Sociedade de Crédito, Itaú Unibanco, QI Sociedade de Crédito Direto e UP.P Sociedade de Empréstimo entre Pessoas.

Para Valquiria Matsui, head comercial de mercado de capitais da QI Tech, empresa de tecnologia com licença bancária, a retirada do saque-aniversário vale a pena. “A antecipação oferece juros mais baixos que outras modalidades de crédito pessoal, como, por exemplo, cheque especial e cartão de crédito. Dessa forma, permite ao trabalhador sacar seu saldo de acordo com as regras vigentes e reduzir o endividamento contraído a taxas mais elevadas.”

Ela lembra, no entanto, que os trabalhadores que escolherem a modalidade de saque-aniversário continuam apenas com direito ao acesso à multa rescisória de 40% sobre o valor depositado pelo empregador em caso de desligamento sem justa causa. “Nas demissões por justa causa, não é possível realizar o saque total do valor disponível no fundo, chamado de saque-rescisão. É preciso aguardar dois anos.”

Quem opta pelo saque permanece podendo movimentar a conta nos casos previstos na legislação brasileira, como a aquisição da casa própria, doenças graves, aposentadoria e calamidade pública.

A economista Dirlene Silva diz que há pontos positivos e negativos na operação, mas para entender se esse é um bom negócio é preciso analisar a finalidade da retirada do dinheiro. “Se você está endividado, com boletos atrasados, usando o limite da conta corrente e o rotativo do cartão de crédito, vale a pena fazer o saque para quitar os débitos, pois as taxas de juros são altíssimas. Neste caso, pague suas dívidas e, se sobrar dinheiro, invista em algum produto com rendimento superior ao do FGTS”, esclarece.

Ela exemplifica que, na prática, se você tiver dívidas em um cartão de crédito com taxa de 5% ao mês e a antecipação tiver uma taxa de 0,99% ou 1,99%, a modalidade pode trazer uma economia considerável.

Outra situação na qual faz sentido usar esse dinheiro apontada pela economista é se um dos objetivos for investir o dinheiro em algum produto que tenha uma porcentagem de rendimento maior do que a atual. “Em 2021, o rendimento do FGTS foi mais do que o dobro da poupança. Ou seja, se a intenção for sacar e colocar o dinheiro na poupança, você estará perdendo. Não faça isso. Para saber se é vantajoso sacar, é preciso analisar o rendimento de cada produto. Atualmente, as alternativas de renda fixa não têm apresentado vantagem em relação ao FGTS. Contudo, é importante analisar caso a caso.”

Ela alerta que o dinheiro não seja retirado só para o consumo. A especialista explica que é preciso atenção antes de contratar o produto, especialmente quando não há urgência para o uso do dinheiro “Se sua ideia for apenas sacar para gastar com presentes e supérfluos, realmente não vale a pena. Se presentear a família for imprescindível para você, opte por fazer uma renda extra. Há inúmeras opções.”

O trabalhador que quiser optar pelo saque-aniversário pode realizar o procedimento no aplicativo do FGTS, no site da Caixa, no internet banking do banco ou nas agências. Em qualquer uma dessas opções, é possível consultar os valores disponíveis para saque. Basta solicitar a retirada e acompanhar as etapas entre a solicitação e a liberação dos valores para o saque. O crédito na conta é feito em até cinco dias úteis após o cadastro.

Fique por dentro de todas as novidades da EQL

Assine a EQL News e tenha acesso à newsletter da mulher independente emocional e financeiramente