Uma em 50.063.860. Essa é a chance do apostador levar para casa a bolada de R$ 53 milhões que será sorteada pela Mega-Sena amanhã (21), no Espaço da Sorte.

Mas, ao contrário do que muita gente pensa, para garantir uma vida tranquila com essa quantia não basta ter um bom palpite e acertar os números. Mesmo no caso de quem acorda milionário, ainda é preciso ter certo controle sobre os gastos, alertam os especialistas.

Apesar de a cautela parecer exagero diante de uma quantidade tão grande de dinheiro, o que muitas vezes impede que uma fortuna dessa proporção se prolongue entre as gerações é o mau uso dos recursos. De acordo com a educadora financeira e cientista comportamental Lai Santiago, isso acontece devido à tendência natural do ser humano de procurar recompensas no presente – o que inclui as famosas despesas com “ostentações”.

“Quando pensa em como gastar um prêmio de loteria, a maioria das pessoas fala sobre viagens internacionais, roupas e carros importados, mansões e coberturas na beira da praia…Ou seja, tudo o que se deve fazer para terminar essa história do jeito que você começou: pobre”, afirma.

LEIA MAIS

- Mega-Sena acumula e vai a R$ 110 milhões; confira 5 dicas para aumentar suas chances de ganhar

- Não ganhou na Mega-Sena? Saiba quais são as outras loterias disponíveis no Brasil e as chances em cada uma delas

- Saiba quanto o prêmio da Mega-Sena – R$ 190 milhões – renderia na poupança e em outros títulos da renda fixa

Segundo a especialista, para piorar o quadro do ponto de vista das finanças, esse instinto ainda pode ser combinado com a vontade de mudar completamente a realidade em que se vive, adicionando à conta novas despesas.

“De repente torna-se indispensável ter o carro mais caro do mercado. Só que a pessoa ignora que isso vai representar um aumento significativo no gasto mensal da família com seguro, gasolina e IPVA. No caso de um apartamento em um bairro nobre, por exemplo, ainda há o custo de manutenção, valor do condomínio exorbitante e a imobilização de um patrimônio”, explica.

Assim, se o vencedor optar por realizar, de uma só vez, todos os seus desejos de vida, ele pode acabar andando em círculos – e chegando ao futuro com um orçamento bem mais apertado do que deveria caso tivesse optado por um planejamento financeiro organizado. “Mais importante do que ganhar é manter esse dinheiro”, pontua Luciane Galeski, assessora de investimentos da SVN.

Quando bem utilizada, quantia pode virar herança

Sendo assim, o primeiro passo para evitar o desfalque desnecessário na fortuna é criar uma estratégia de gasto, destaca a assessora. Para isso, é aconselhável recorrer a um especialista financeiro que consiga conciliar as demandas pessoais e familiares sem vieses emocionais, além de um olhar voltado ao longo prazo. “Caso o vencedor não queira estudar finanças, esse profissional será responsável por traçar um plano a partir das necessidades e sonhos daquele indivíduo”, afirma.

Segundo as especialistas, uma das formas de gerir esse tipo de quantia é utilizando o rendimento mensal da fortuna como teto de gastos. No caso do prêmio de R$ 53 milhões, o valor ficaria por volta de R$ 212 mil ao mês, tendo como base o retorno líquido no longo prazo de uma carteira de investimento diversificada. “Se a família fizer uma boa alocação deste valor, significa que ela pode retirar todo mês os R$ 212 mil, gastar como quiser e, ainda assim, continuar com o montante de R$ 53 milhões intactos. É como se o dinheiro fosse eterno”, explica Lai.

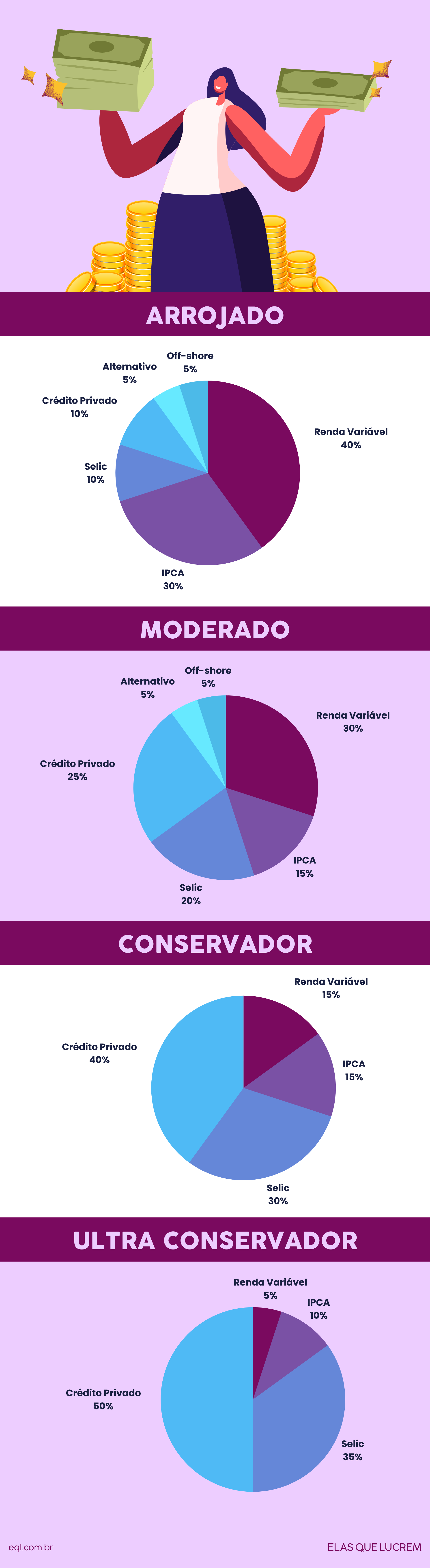

No caso de um investidor conservador, calculadora a educadora, o prêmio pode ser aplicado em uma carteira composta por produtos de crédito privado (40%-50%), Selic (30%-35%), IPCA (10%-15%) e renda variável (15%-5%). Já para quem prefere uma carteira mais arrojada, a educadora financeira sugere uma divisão composta por renda variável (40%-30%), IPCA (30%-15%), crédito privado (10%-25%), Selic (10%-20%), produtos alternativos (5%) e off-shore (5%). Essa variedade de ativos é essencial para garantir a segurança da quantia inicial, destaca Luciane.

Outro ponto a ser levado em consideração são os empréstimos para amigos e familiares. “Parafraseando Leandro Karnal, se você não quer perder amigos e dinheiro, não empreste. Resolva todas as suas questões antes de pensar nisso”, insiste a assessora. Além disso, a alta da inflação também acaba diminuindo o poder de compra do montante, ponto que deve ser levado em consideração na hora de estabelecer os gastos do rendimento.

“Se usado com moderação e acompanhado de um bom planejamento sucessório, esse dinheiro pode passar para as gerações seguintes e garantir a tranquilidade financeira de todos”, garante Lai.

Veja, a seguir, as sugestões de investimentos da especialista para quatro diferentes perfis de investidores:

Fique por dentro de todas as novidades da EQL

Assine a EQL News e tenha acesso à newsletter da mulher independente emocional e financeiramente

Baixe gratuitamente a Planilha de Gastos Conscientes

Conheça a plataforma de educação financeira e emocional EQL Educar. Assine já!